全球半導體市場趨勢預測 IDC:2025年榮景續發酵

▲見圖,IDC提供。

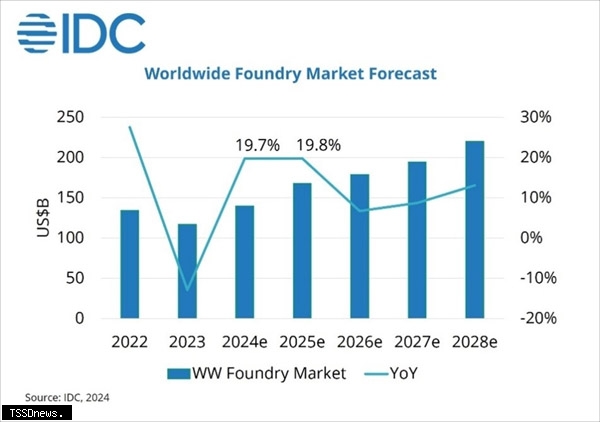

二○二五年全球人工智慧(AI)與高效能運算(HPC)需求持續攀升,從雲端資料中心、終端裝置到特定產業類別,各主要應用市場均面臨規格升級趨勢,半導體產業將再度迎來嶄新榮景。IDC(國際數據資訊)預計晶圓製造二○二五年產能年增七%,其中先進製程產能將年增一二%,平均產能利用率可望維持九成以上高檔,AI需求驅動引爆的半導體榮景持續發酵。

IDC(國際數據資訊)資深研究經理曾冠瑋表示,在AI持續推升高階邏輯製程晶片需求,以及高價HBM滲透率提升的推動下,預計二○二五年整體半導體市場將成長超過一成五;半導體供應鏈包括設計、製造、封測、先進封裝等產業,在上下游橫縱合作之下,將共創新一波成長契機。

IDC指出,二○二五年全球半導體產業將持續以雙位數成長,但仍需因應多重變數:包括地緣政治風險、全球經濟政策(包括產業補助、貿易關稅、貨幣利率等)、終端市場需求以及新增產能帶來的供需變化,都是二○二五年半導體產業值得關注的重要面向。

IDC預測二○二五年半導體市場將具備的趨勢包括:

二○二五半導體,AI驅動高速成長仍將持續,市場預計將成長一成五。記憶體領域可望成長超過二成四,主要動能來自AI Accelerator需要搭配的HBM3、HBM3e等高階產品滲透率持續提升,以及新一代HBM4預計於二○二五下半年問世所帶動。非記憶體領域則可望成長一成三,主要受惠於採用先進製程晶片,如AI伺服器、高階手機晶片等需求暢旺,另外成熟製程晶片市場也將在消費電子市場回溫激勵下預期有正面表現。

亞太區IC設計市況升溫,可望再成長一成五,亞太IC設計業者產品線豐富多元,應用領域遍布全球,包含Smartphone AP、TV SoC、OLED DDIC、LCD TDDI、WiFi、PMIC、MCU、ASIC等必要晶片。隨著庫存水位大致得到控制、個人裝置需求回暖,以及AI運算需求延伸至各類應用都帶動整體需求,預計亞太IC設計整體市場將持續成長。

台積電將持續稱霸Foundry 1.0與Foundry 2.0領域,在傳統Foundry 1.0的定義下,台積電市佔預期將擴大至六成六,遠超三星、中芯國際、聯電等競爭對手。

先進製程需求強勁,晶圓代工廠擴產加速,先進製程(20nm以下)在AI需求推動下加速擴產。台積電不僅在台灣廠區持續打造2nm及3nm,美國廠區4/5nm也即將量產。

IDC(國際數據資訊)資深研究經理曾冠瑋表示,在AI持續推升高階邏輯製程晶片需求,以及高價HBM滲透率提升的推動下,預計二○二五年整體半導體市場將成長超過一成五;半導體供應鏈包括設計、製造、封測、先進封裝等產業,在上下游橫縱合作之下,將共創新一波成長契機。

IDC指出,二○二五年全球半導體產業將持續以雙位數成長,但仍需因應多重變數:包括地緣政治風險、全球經濟政策(包括產業補助、貿易關稅、貨幣利率等)、終端市場需求以及新增產能帶來的供需變化,都是二○二五年半導體產業值得關注的重要面向。

IDC預測二○二五年半導體市場將具備的趨勢包括:

二○二五半導體,AI驅動高速成長仍將持續,市場預計將成長一成五。記憶體領域可望成長超過二成四,主要動能來自AI Accelerator需要搭配的HBM3、HBM3e等高階產品滲透率持續提升,以及新一代HBM4預計於二○二五下半年問世所帶動。非記憶體領域則可望成長一成三,主要受惠於採用先進製程晶片,如AI伺服器、高階手機晶片等需求暢旺,另外成熟製程晶片市場也將在消費電子市場回溫激勵下預期有正面表現。

亞太區IC設計市況升溫,可望再成長一成五,亞太IC設計業者產品線豐富多元,應用領域遍布全球,包含Smartphone AP、TV SoC、OLED DDIC、LCD TDDI、WiFi、PMIC、MCU、ASIC等必要晶片。隨著庫存水位大致得到控制、個人裝置需求回暖,以及AI運算需求延伸至各類應用都帶動整體需求,預計亞太IC設計整體市場將持續成長。

台積電將持續稱霸Foundry 1.0與Foundry 2.0領域,在傳統Foundry 1.0的定義下,台積電市佔預期將擴大至六成六,遠超三星、中芯國際、聯電等競爭對手。

先進製程需求強勁,晶圓代工廠擴產加速,先進製程(20nm以下)在AI需求推動下加速擴產。台積電不僅在台灣廠區持續打造2nm及3nm,美國廠區4/5nm也即將量產。